来源:市值风浪

2022年遭受锂矿荒,如今盘算募资再扩3.4倍产能。

2022年,是多晶硅价钱狂飙的一年。不错与之一较上下的,是锂价。

碳酸锂、氢氧化锂,算作锂离子电板正极所必须的要道材料,从2020年的不及10万元/吨,一度涨至靠拢60万元/吨。2023岁首,价钱彰着回落。

正在冲刺创业板的江苏容汇通用锂业股份有限公司(以下简称容汇锂业),便是一家专科分娩销售碳酸锂、氢氧化锂的公司。

容汇锂业2016年曾在新三板挂牌,两年后摘牌,并于2020年尝试科创板IPO,但在阅历三轮问询后,终因科创属性不及猬缩材料。

IPO放诞回荡的容汇锂业,会是良伴吗?

2022年大丰充,暗含隐忧

01 现款流跟不上功绩

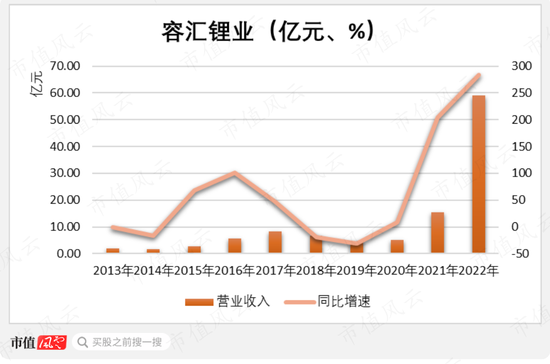

无须置疑,2022年,是容汇锂业的丰充年。

2022年,容汇锂业竣工营业收入59.10亿元,继2021年翻了两倍之后,再次大增283%。而曩昔9年(2013-2021年)的营收总数,不外52亿。

(制图:市值风浪APP)

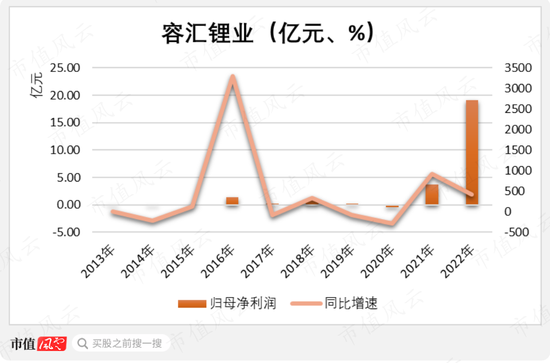

其实,在利润运行放量的2021年,容汇锂业3.7亿元的归母净利润,就还是抵的上曩昔8年(2013-2020年)的利润总数2.39亿元了。

(制图:市值风浪APP)

而2022年的归母净利润19.05亿元,赓续同比大幅增长了4倍,抵曩昔9年再干三轮还要多,足以形容为暴涨。

(制图:市值风浪APP)

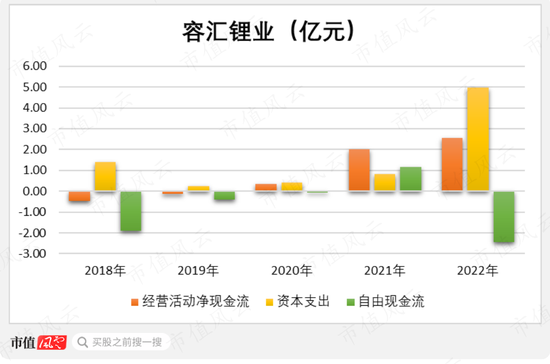

但这种暴涨,并未体目下容汇锂业的现款流中。

皇冠客服飞机:@seo3687这一年,容汇锂业的议论行径净现款流2.54亿元,同比略增,与同期净利润差着一大截。

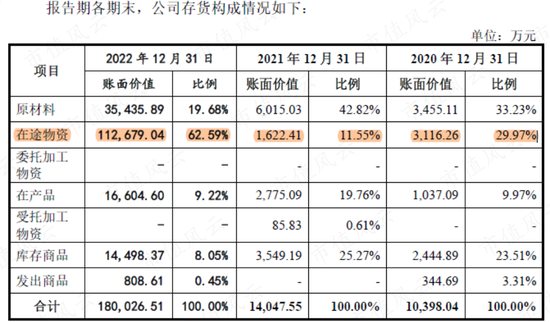

大开钞票欠债表,2022年末,10.93亿元应收账款同比增长163%,略高于营收增速。同期末10亿元的存货,则同比扩大了近12倍,彰着拖了现款流的后腿。

存货主如果在途物质,2022年末账面价值11.27亿元,占比超六成,同比扩大了近70倍,亦然存货增长的主因。

招股书给出的讲解为:2022年锂精矿价钱大幅飞腾,以及公司增多备货所致。

着手说到,2023年运行,受原材料供应、市集供需缓解、卑劣清库存放缓采买节律等要素影响,锂矿、碳酸锂、氢氧化锂等产业链上居品的价钱运行下调。

关于容汇锂业来说,今后功绩能否快意依旧是其一,这些在高位囤积锂矿可能产生的存货减值风险是其二。

02 受益于行情,受困于锂矿

而容汇锂业选拔增多备货概况率亦然无奈之举,因为原材料如真实2022年,成为制约其功绩增长的原因。

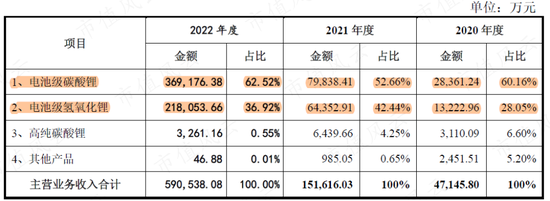

容汇锂业有两大主营居品:电板级碳酸锂(以下简称碳酸锂)、电板级氢氧化锂(以下简称氢氧化锂),2022年收入占比险些是100%。

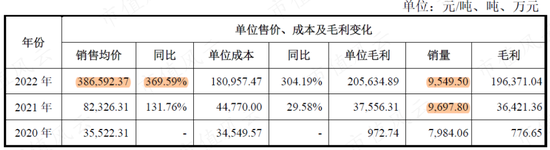

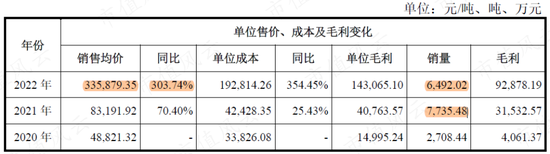

2022年,碳酸锂、氢氧化锂的销售均价永诀同比增长了369.59%、303.74%,这是容汇锂业功绩增长的主因。

(电板级碳酸锂销售情况)

(电板级氢氧化锂销售情况)

博彩平台安全性评估因为这一年,碳酸锂、氢氧化锂的销量却均有不同程度减少,永诀同比变化了-1.5%、-16%。在满产满销的高景气年份减少销量,除非的确有什么难以开口。

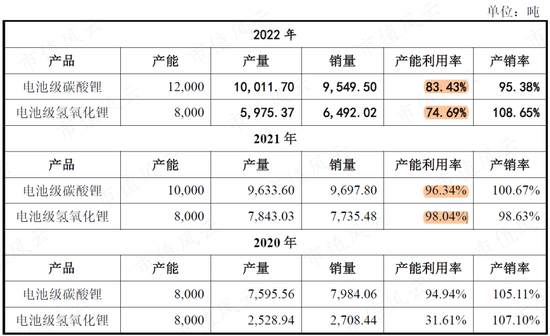

其中的碳酸锂产能,在2022年竣工达产后还扩大至1.2万吨/年。但产量却莫得彰着提高,只小幅增长至10,011.7吨,产能期骗率从96.34%降至惟有83.43%。

(注:碳酸锂2021年产能为加权平均数,氢氧化锂2020年仍处于产能爬坡阶段)

氢氧化锂就更夸张了,完成产能爬坡后,产量反而从2021年的7,843.03吨降至2022年的5,975.37吨,产能期骗率也从98.04%降至74.69%。

关于这个难以开口,容汇锂业给出的讲解为:2022年上半年,受跨境物流输送周期延伸影响,从境外采购锂精矿的举座周期有所加长,影响了分娩议论。

生肖属蛇的朋友,他们是一个头脑非常聪明的人,平时在生活中往往都会非常的足智多谋,从来都不会让自己陷入无望的漩涡中,而且他们无论做什么事情之前都会规划的特别好,从来都不会按安于现状,总是胸怀大志,因此只要继续加油,必定能够让自己立于不败之地,很快就能够过上自己想要过的幸福生活。

真相则莫得这样浅显,岂论是备货增多对现款流的株连,照旧产量减少对功绩的镣铐,皆指向了容汇锂业的一个最大弱点:未掌执上游锂资源。

无米难为炊

01 原材料荒

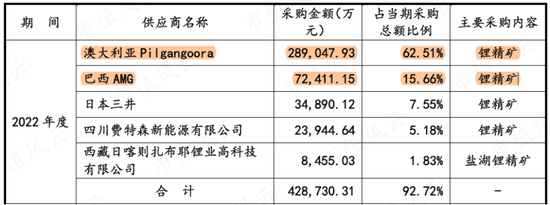

容汇锂业的锂精矿,主要采购于澳大利亚Pilgangoora(以下简称Pilgangoora)和巴西AMG(以下简称AMG)。

2022年,其前五大供应商均为锂精矿供应商,筹画占比高达93%,前两者占比近80%。

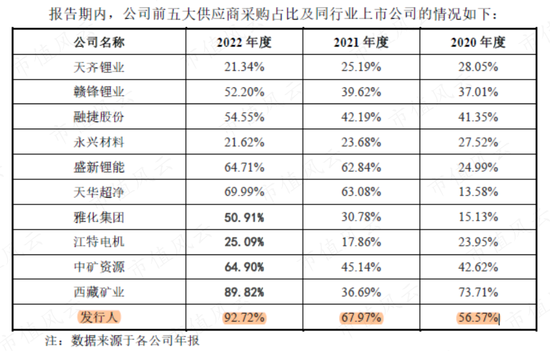

容汇锂业前五大供应商的攀附度,也彰着高于同业业其他有矿、或者无矿的上市公司。

供应商高度攀附的缺陷,在原材料尽头孔殷的2022年,水落石出。

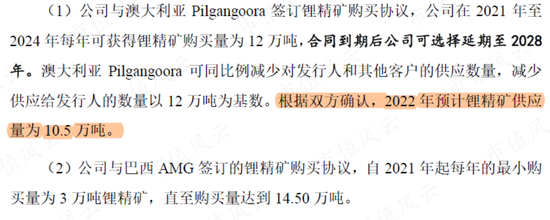

容汇锂业坚决的锂精矿购买条约商定,Pilgangoora可同比例减少对公司和其他客户的供应数目。2022年,其锂精矿供应量就从12万吨减少至10.5万吨。

为了保险锂矿供应,容汇锂业还向赣州神谷锂新材料科技有限公司、宜春博克科技有限公司等交易商采购算作补充。不外从产量来看,显然不及以解渴。

已有的2万吨产能每年需要约14-16万吨锂精矿供应,Pilgangoora减少的1.5万吨供应量,对容汇锂业的影响毫不是不错忽略的程度,不然谁会在行业爆发的时候闲置产能?

照这样说,2022年减产的真实原因,有时并不是所谓的采购周期加长,而是供应商减少锂精矿供应所致。

02 为锂矿所作念的发奋,皆无疾而终

容汇锂业也深谙勤劳锂矿的无语,并为此奔跑。

早在2017年,容汇锂业还收购了西藏麻米措12.60%的股权,后于2021年贪图控股西藏麻米错。据表示,西藏麻米错是我国国内资源资质最佳的盐湖之一。

事与愿违,西藏麻米措临了被藏格矿业(维权)(000408.SZ)的子公司藏青基金收入囊中。

不外即使收购班师,基于现存的盐湖提锂时期,也未必能从根柢上惩办锂矿供给问题。

后在2022年2月,欧博娱乐官网容汇锂业与四川普得和津巴布韦Kamativi签署锂矿包销条约。

到2022年7月,Kamativi锂矿迷惑责任程度不达预期,预测供货时候宽限的可能性较大,并判断开采所需资金远超预测金额,两边协商后拆开上述条约。

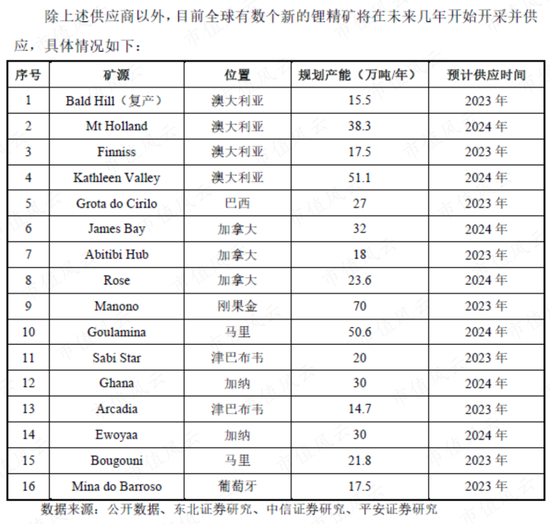

纵令全球目下有多个在建锂精矿,将在异日几年开采并供应。但在新能源汽车势如破竹确当下,车企出现“电板荒”,全球势力皆加紧争夺锂矿资源,十几亿、以致几十亿的天价锂矿早已不是崭新事。

凡是有的选,谁皆不会把业务的命门托福在这种可能性之上。2022年末账面资金惟有3.5亿的容汇锂业,就怕在争夺锂矿资源中更多的是有心无力吧。

03 赓续募资扩产,产能消化存疑

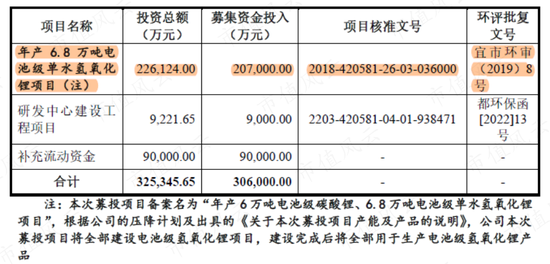

这次IPO,容汇锂业要赓续推行氢氧化锂产能。

年产6.8万吨氢氧化锂面目,是容汇锂业目下总产能2万吨(包括碳酸锂在内)的3.4倍。

一朝投产,受锂矿供应制约的容汇锂业,将产生更多的锂矿需求。

扩建面目将分两期建造,其中一期3.4万吨预测在本年二季度投产,二期3.4万吨尚未开工建造。

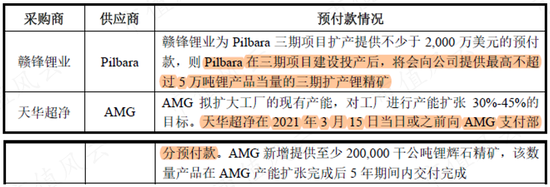

容汇锂业通过与智利SQM、上海雅保、德国AMG GmbH坚决条约,惩办了其中1.94万吨产能的锂矿需求。

笔据条约:

与智利SQM合营:由智利SQM 提供硫酸锂,公司加工成氢氧化锂后录用,举座议论居品量为6,000-8,500吨。

排列三三公

与上海雅保合营:由上海雅保提供锂辉石,公司加工成电板级碳酸锂后录用,2023年12月31日前录用总量不低于3,000吨,2023年3月运行每月录用不低于300吨。

容汇锂业与智利SQM、上海雅保的合营,更像所以收取“加成费”(加工费)为践诺的受托加工业务。

这种合营面目,如实能够消化产能,但在司帐上一般罗致净额法核算,对容汇锂业的孤独性和功绩增长来说,不是最优解,以致不属于归拢个估值模子。

一期面目剩余1.46万吨,预测每年需要约10-12万吨锂矿。但容汇锂业未表示其他能够提供大批锂矿的供应商,同期也莫得深度绑定现存主要供应商。

输钱容汇锂业与Pilgangoora坚决的条约期限到2024年,不错宽限4年至2028年,与巴西AMG的条约时期为2025年,未表示到期后安排。

Pilgangoora和巴西AMG两个锂矿公司,也有在建锂矿。从下表来看,他们与赣锋锂业(002460.SZ)、天华新能(300390.SZ)两家上市公司的关系似乎愈加细巧。

或者说,关于这10-12万吨锂矿需求,容汇锂业还莫得惩办主见。那么容汇锂业能否消化3.4倍于我方的扩建产能,取决至今后全球的锂矿供需。

深度依赖SKI

上游依赖锂矿供应,卑劣相通受制于东说念主。

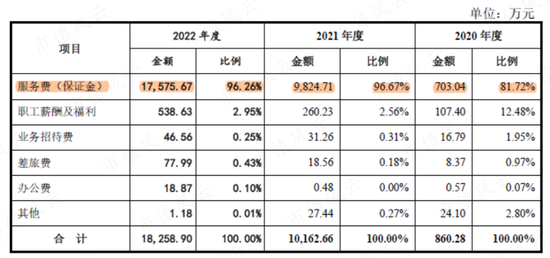

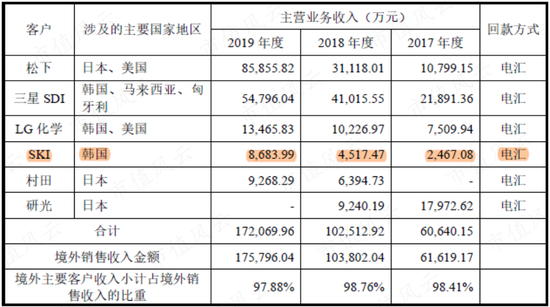

容汇锂业的销售用度上,有一笔不同寻常的支拨,即处事费(保证金),2020-2022年永诀为703.04万元,9,824.71万元、17,575.67万元。

这笔处事费起初发祥于日本三井通过Sigma锂精矿销售业务,与那时受困于原材料供货渠说念的容汇锂业搏斗,后基于与韩国SKI的恒久合营,进一步将韩国SKI先容给容汇锂业,促成三方合营。

日本三井是日本最大的空洞商社之一,在铜、镍、钴等矿产资源上均有布局,2018年运行布局锂资源,拟通过Sigma的锂精矿插足锂居品行业;

韩国SKI是全球进步的能源电板分娩企业,亦然戴姆勒集团、德国全球等汽车制造商的锂离子电板供应商,2020年拟栽种提电板产能,寻找上游原材料供应商开展合营。

手机博彩技巧到目下放手,Sigma矿未竣工开采,但容汇锂业与SKI这头的合营开展的走投无路。

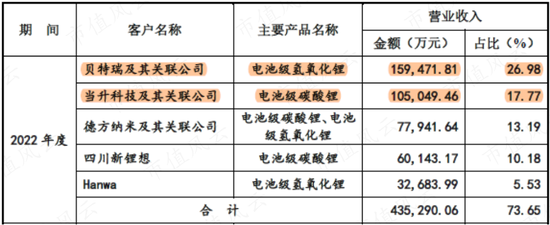

自2020年起,韩国SKI先后提名买家贝特瑞(835185.BJ)、当升科技(300073.SZ)算作其供应链内的企业,向容汇锂业采购碳酸锂、氢氧化锂。

2020-2022年,容汇锂业向SKI提名买家销售居品竣工的销售收入(含税)永诀为0.7亿元、9.45亿元和34.75亿元,占同期营业收入的比重(剔除升值税后)永诀为高达12%、54%、52%。

皇冠体育博彩网站致力于为广大博彩爱好者提供优质的博彩服务和更多样的博彩游戏,网站还拥有专业的博彩攻略和技巧分享,为用户提供全方位的博彩体验。

(前五大客户情况)

贝特瑞、当升科技也成为容汇锂业弥足轻重的大客户。其2021年以来的功绩增长,离不开这次合营。

皇冠网址皇冠体育靠谱吗

(贝特瑞境外主要客户销售数据)

关于贝特瑞、当升科技来说,SKI的采购也促进了他们的功绩增长。2019年时,贝特瑞对SKI的销售金额不及亿元,而当升科技还未插足SKI的供应商名单。

至少从效力来看,这是一次多赢的合营。

关联词笔据条约,容汇锂业却需要向SKI支付处事费(保证金),算作SKI提名厂商采购容汇锂业居品的公正。

2022年,容汇锂业坚决了新的合营条约,大幅下调了处事费率,按5%计提。但关于之前的处事费率,来去所屡次问询,容汇锂业钳口不提。

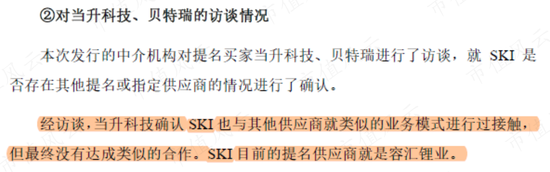

同业业上市公司中,并未发现表示近似的三方合营案例。笔据中介机构对当升科技的访谈,SKI也与其他供应商就近似的业务样子搏斗过,但最终只与容汇锂业达成了近似的合营。

容汇锂业收受这样的条目,足以见得其谈话权有多低。这段关系如实让其功绩快速放量,但这种深度依赖并不是一件值得娇傲的善事。

行业分类又双叒变

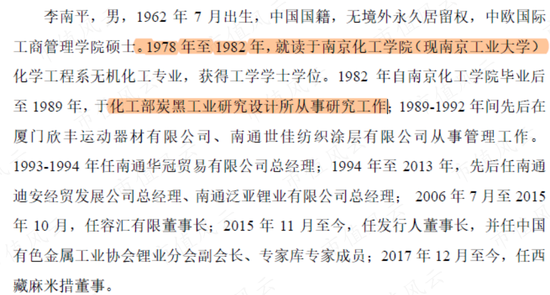

体育博彩平台容汇锂业的实控东说念主是李南平、陈梦珊夫妻。

李南平毕业于南京化工大学,后在化工部炭黑工业参谋联想所从事参谋责任,领有专科配景。

在国内锂行业受到来自外洋盐湖卤水碳酸锂冲击的配景下,李南平带队研发出新的氢氧化锂分娩工艺,成为容汇锂业的起家时期。

放在同业业可比公司中,容汇锂业的功绩还是不错排上号,2021年名按次六,2022年降至第七。

还是取得一席之位的容汇锂业,并莫得了了的定位。

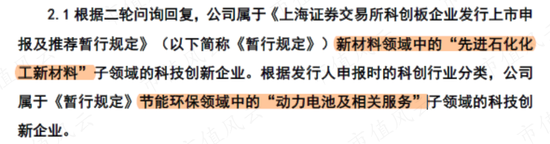

在第一次拿起提交科创板招股书时,容汇锂业将我方划入节能环保边界中的“能源电板及相干处事”,问询后诊治为新材料边界中的“先进石化化工新材料”。

再向创业板提交招股书,容汇锂业又将我方归入“电子专用材料制造业”,问询后又诊治为“化学原料和化学成品制造业”。

常常跳转的行业分类,也十分适当容汇锂业目下尴尬的处境:

如果居品价钱赓续走俏,但例必濒临原材料供应孔殷,产能难以开释;如果产业链供需缓解,但又可能要叮嘱销售价钱走低、客户合营不踏实等导致的功绩下滑。

炒股开户享福利,送投顾处事60天体验权,一双一提示处事! 新浪声明:此音讯系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或证据其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音讯系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或证据其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 开云彩票网